Vertriebscontrolling: So bauen Sie eine aussagekräftige Deckungsbeitragsrechnung auf

Von Jörg Carstens

Deckungsbeitrags- und Ergebnisrechnung: Eine Einordnung

Die Deckungsbeitrags- und Ergebnisrechnung ist das zentrale Instrument im Vertriebscontrolling bei der Serienfertigung bzw. im Handel. Sie ist üblicherweise am Umsatzkostenverfahren orientiert und stellt damit als Ergebnisrechnung eine alternative Darstellung zur GuV dar, die sich in Deutschland in aller Regel nach dem Gesamtkostenverfahren richtet.

Sie bietet:

- Die detaillierte Darstellung von Umsatzerlösen aus der Fakturierung nach beliebigen, frei definierbaren Merkmalen, wie z.B. Kunde, Vertreter, Absatzmarkt, Warengruppe, Artikel usw. und deren hierarchische Verdichtung.

- Die Zuordnung von kalkulatorischen Zu- und Abschlägen auf die Umsatzerlöse, z.B. für die Berücksichtigung von Skonti, Boni, Provisionen, Frachtkosten etc., soweit diese nicht zum Zeitpunkt der Rechnungserstellung bereits eindeutig feststehen bzw. bereits dort ausgewiesen werden.

- Die Bewertung der Umsatzerlöse auf der Basis der Rechnungspositionsdaten mit den Standard-Anschaffungs- bzw. Herstellkosten aus der Vorkalkulation, wobei im ersten Schritt nur die variablen AHK berücksichtigt werden.

- Daraus resultierende Deckungsbeiträge, die auf verschiedenen Stufen und nach beliebigen Kombinationen o.a. Merkmalen abbildbar sind.

- Die Ergänzung des kurzfristigen Ergebnisses im Rahmen der stufenweisen Fixkostendeckung um die sogenannten „Periodenkosten“, also Verrechnungs-Differenzen bzw. Abweichungen von Kostenstellen und Kostenträgern. Damit kann ein vollständiges Betriebsergebnis, gegebenenfalls auch mit der GuV übereinstimmend, abgebildet werden.

Wichtige Fragestellungen im Vertriebscontrolling

Fragestellungen, auf die eine Deckungsbeitrags- und Ergebnisrechnung im Bereich Vertriebscontrolling Antworten geben kann, sind u.a. die folgenden:

- Mit welchen Artikeln, Produktgruppen, Kunden, Kundengruppen, Vertretern etc. erziele ich einen positiven Deckungsbeitrag zum Unternehmensergebnis, mit welchen eher nicht?

- Welchen Erfolg haben bestimmte Marketingmaßnahmen?

- Welchen Deckungsbeitrag erziele ich bei Eigenfertigung bzw. Fremdbezug des gleichen Produktes?

- Wie ändert sich mein Deckungsbeitrag, wenn ich 5% weniger Nachlass gewähre?

- Usw.

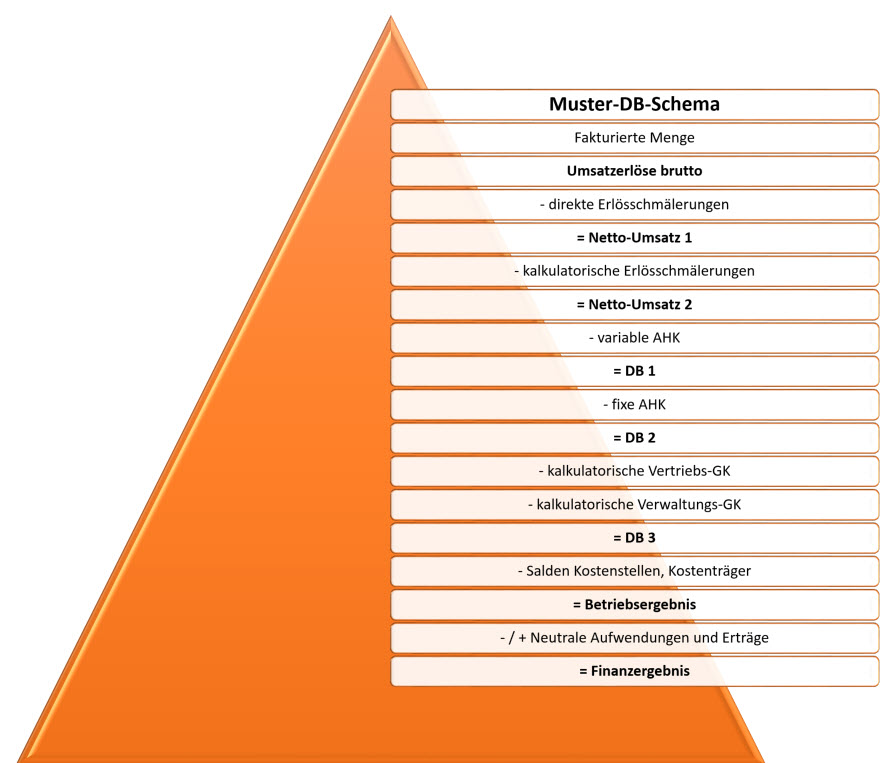

Das stark vereinfachte Muster eines Deckungsbeitrags-Schemas ist in Abb. 1 dargestellt.

Ein solches DB-Schema unterscheidet sich nicht nur von Branche zu Branche, sondern wird in aller Regel an die individuellen Gegebenheiten und Bedürfnisse im Vertriebscontrolling angepasst.

Da es sich bei den benötigten Daten für die DB-Rechnung sehr häufig um Massendaten handelt, wird eine geeignete Software zur Darstellung benötigt. Mit OLAP-Systemen kommt man zumindest für eine losgelöste Betrachtung von anderen Controlling-Modulen recht weit.

Besser geeignet ist meiner Einschätzung nach die von CAMAC solutions präferierte Software der macs Software GmbH. Sie ist nicht nur relational und bietet damit den „DrillDown“ bis auf Belegebene, sie verfügt auch über die vollständige Integration zur Kostenstellen- und Kostenträgerrechnung sowie weiteren Controlling-Modulen.

Vorgehensweise beim Aufbau einer DB-Rechnung

Doch was ist nun eine sinnvolle Vorgehensweise für den Aufbau einer individuellen DB-Rechnung für das Vertriebscontrolling? Im Folgenden sind die notwendigen Schritte grob skizziert:

- Soweit nicht bereits vorhanden, sollte eine geeignete Controlling-, bzw. Business Intelligence-Software angeschafft werden.

- Die relevanten Merkmale (= Stammdaten, s.o.) der DB-Rechnung sind festzulegen, es ist zu prüfen wie diese Merkmale aus den Vorsystemen (ERP, …) importiert werden können.

- Das DB-Schema muss definiert werden. Auch hierbei ist zu prüfen woher die relevanten Basisdaten beschafft werden können.

- Es ist festzulegen, in welchem Detaillierungsgrad und auf welchen Merkmalen geplant werden soll, also auf der Ebene Kunde oder Kundengruppe, auf der Ebene Artikel oder Produktgruppe usw.

- Die entsprechenden Strukturen sind in der BI-Software einzurichten.

- Definitionen für regelmäßige Imports aus den Vorsystemen von Stamm- und Bewegungsdaten sind in der BI-Software zu hinterlegen.

- Planungsmasken etc. müssen designed werden.

- Auswertungen für verschiedene Zwecke (Artikelergebnis, Vertriebsergebnis, Unternehmensergebnis) müssen definiert und eingerichtet werden.

- Soweit eine integrierte Controlling-Software wie z.B. macs complete vorhanden ist, müssen die monatlichen Verrechnungen aus der Kostenstellen- und ggf. Kostenträgerrechnung hinterlegt und konfiguriert werden.

Dies ist sicher nur ein grober Überblick über den Nutzen und die erforderlichen Aktivitäten für den Aufbau einer aussagekräftigen, individuellen Deckungsbeitrags- und Ergebnisrechnung. Aus meiner Sicht lohnt es sich aber in jedem Fall für mittelständische Serienfertiger und Handelsunternehmen, sich damit auseinanderzusetzen. Mit der entsprechenden Erfahrung ist eine solche DB-Rechnung deutlich schneller eingeführt als z.B. ein Produktionscontrolling. Und die erzielten Effekte sind von Anfang an sehr hoch.

Haben Sie noch Fragen?

Wir stehen Ihnen gerne zur Verfügung!