Innerbetriebliche Auftragsabrechnung: Anwendungsgebiete und Unterschiede zur Kostenstellenrechnung

Von Jörg Carstens

Innerbetriebliche Auftragsabrechnung - Definition und Einordnung

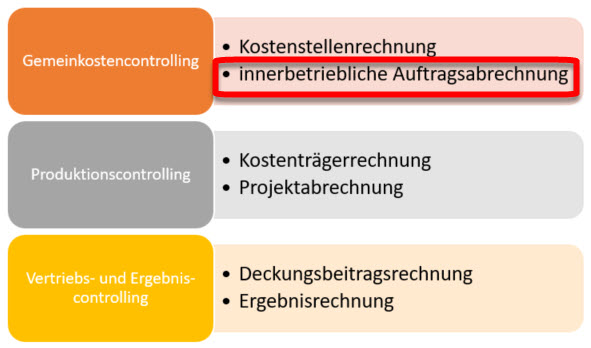

Die innerbetriebliche Auftragsabrechnung ist ein fast schon in Vergessenheit geratenes Instrument des Gemeinkostencontrollings. Sie dient grundsätzlich dem Nachweis objektbezogener Kosten des Betriebs sowie derzeitlichen Abgrenzung. Mit dem innerbetrieblichen Auftrag verfügt sie über ein weiteres Kontierungsobjekt neben Kostenstelle, Kostenträger, Projekt- oder Fertigungsauftrag und DB- bzw. Ergebnis-Objekt.

Die innerbetriebliche Auftragsabrechnung kommt sowohl in Betrieben mit Einzel- als auch mit Serienfertigung vor und kann auch in Handelsunternehmen sinnvoll genutzt werden. Ihre Abrechnungsobjekte sind innerbetriebliche Aufträge, die häufig auch als Werksaufträge (z.B. bei Kilger, Plaut…), Gemeinkosten-Aufträge (z.B. ebenfalls bei Plaut) oder Innenaufträge (z.B. bei SAP) bezeichnet werden.

Formal sind diese Werksaufträge den Fertigungsaufträgen der Auftrags- und Projektfertiger sehr ähnlich. Sie verfügen über eine Auftragsnummer sowie über ein Eröffnungs- und Abschlussdatum und können grundsätzlich kostenartenweise und ggf. je Herkunft und Planversion differenziert geplant werden.

Dabei ist grundsätzlich auch eine summarische Planung je Auftrag bzw. Kostenartenhierarchie möglich.

Innerbetriebliche Aufträge werden zwar im Rahmen der flexiblen Plankostenrechnung grundsätzlich nicht wie Kostenstellen mit proportionalen und fixen Kosten geplant. Die Aufnahme sowie die Verrechnung von Ist-Kosten an andere Kontierungsobjekte der Kostenrechnung müssen jedoch mit den Elementen der Grenzplankostenrechnung Plan prop., Plan fix, Abweichung prop. und Abweichung fix möglich sein.

Alle auf innerbetriebliche Aufträge zu verrechnenden Ist-Kosten müssen mit Auftragsnummer und ihrer Herkunft kontiert werden.

Die innerbetrieblicher Auftragsabrechnung erfolgt in aller Regel im Rahmen der Kostenstellenabrechnung, da die Aufträge häufig auf Kostenstellen verrechnet werden und die Kosten noch in derselben Abrechnungsperiode den Kostenstellen belastet werden sollen. Sie ist damit Teil des Gemeinkostencontrollings innerhalb einer geschlossenen Kostenrechnung.

Innerbetriebliche Auftragsabrechnung: die Auftragsarten

Grundsätzlich werden drei verschiedene Arten innerbetrieblicher Aufträge unterschieden, auf die im Folgenden näher eingegangen wird:

- Einzelaufträge,

- Daueraufträge und

- Abgrenzungsaufträge.

Einzelaufträge

Bei Einzelaufträgen handelt es sich um einmalige, eindeutig abgrenzbare Aufträge, die der Überwachung einzelner zeitlich begrenzter Aktivitäten dienen, wie z.B.

- Großreparaturen,

- Entwicklung und Konstruktion,

- EDV-Projekte,

- Werbemaßnahmen und Messen.

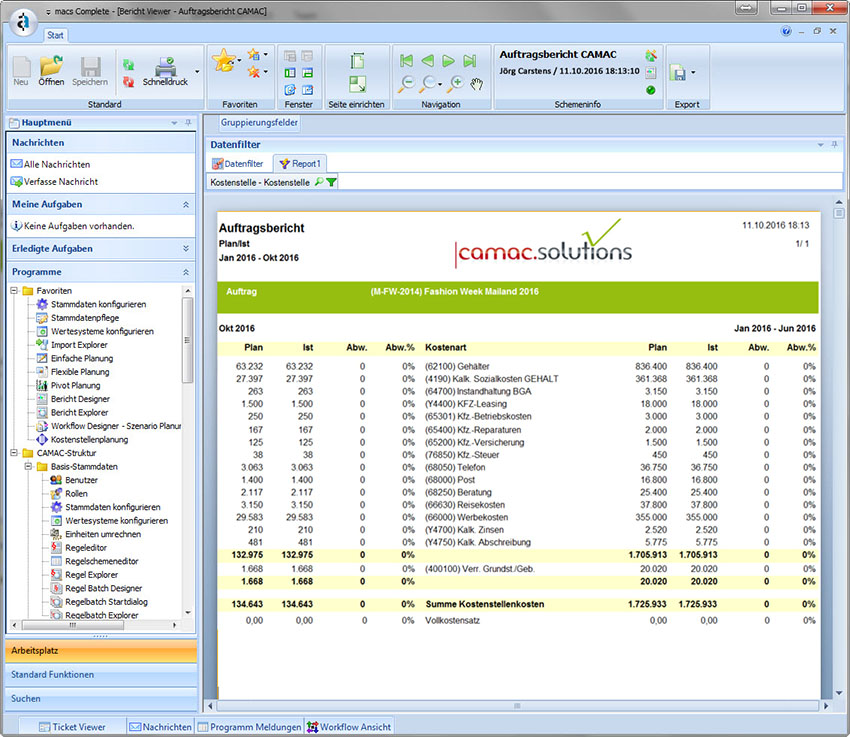

Ein Beispiel für einen Einzelauftrag (hier Messe) finden Sie in der Abb. 2 aus macs complete.

Einzelaufträge können im Einzelfall auch jahresübergreifend sein und müssen über die gesamte Auftragsdauer auswertbar sein. Sie können ggf. mit Kosten aus folgenden Quellen belastet werden:

- aus der Finanzbuchhaltung,

- aus der Kostenstellenrechnung (Leistungsverrechnung),

- durch manuelle Eingabe in der Kostenrechnung,

- aus der innerbetrieblichen Auftragsabrechnung bzw. der Fertigungsauftragsabrechnung bei einer mehrstufigen Auftragsabrechnung,

- von kalkulatorischen Zuschlägen innerhalb der innerbetrieblichen Auftragsabrechnung.

Üblicherweise werden Einzelaufträge entweder im Monat des Kostenanfalls oder nach Abschluss des Auftrags mit den angefallenen Istkosten weiterverrechnet. Dabei muss grundsätzlich eine prozentuale Aufteilung auf mehrere Zielkontierungen möglich sein.

Mögliche Zielkontierungen sind:

- andere innerbetriebliche oder Fertigungs-Aufträge bei einer mehrstufigen Auftragsabrechnung,

- empfangende Kostenstellen,

- Anlagenkonten bei aktivierungspflichtigen Leistungen,

- Abgrenzungskonten,

- Ergebnis-Objekte im Rahmen der stufenweisen Fixkostendeckung.

Verrechnungen sollten sowohl unter den originären Kostenarten als auch unter einer Verrechnungskostenart möglich sein.

Daueraufträge

Daueraufträge als zweite Art von Innenaufträgen dienen der Überwachung wiederkehrender Kosten und Leistungen. Sie werden wie eine Art „Unter-Kostenstellen“ verwendet. Beispiele für Daueraufträge sind:

- Kleinreparaturen,

- einzelne Fahrzeuge des Fuhrparks,

- einzelne Außendienstmitarbeiter,

- Erfassung von Schmier- und Reinigungsmitteln in den Fertigungsstellen.

Daueraufträge können wie die Einzelaufträge mit Kosten aus folgenden Quellen belastet werden:

- aus der Finanzbuchhaltung,

- aus der Kostenstellenrechnung (Leistungsverrechnung),

- durch manuelle Eingabe in der Kostenrechnung,

- aus der innerbetrieblichen Auftragsabrechnung bzw. der Fertigungsauftragsabrechnung bei einer mehrstufigen Auftragsabrechnung,

- von kalkulatorischen Zuschlägen innerhalb der innerbetrieblichen Auftragsabrechnung.

Sie werden üblicherweise im Monat des Kostenanfalls mit den angefallenen Istkosten an Kostenstellen oder andere innerbetriebliche Aufträge weiterverrechnet. Dabei muss grundsätzlich auch eine prozentuale Aufteilung auf mehrere Zielkontierungen möglich sein. Insofern ist der Monatssaldo der Daueraufträge häufig ausgeglichen.

In aller Regel werden Daueraufträge unter einer Verrechnungskostenart weiterverrechnet, dies ist aber kein Muss. Sie werden unterjährig nicht abgeschlossen. Dies erfolgt lediglich beim Abgang von Fahrzeugen, Außendienstmitarbeitern etc. Die Auswertung von Daueraufträgen erfolgt analog zur Kostenstellenrechnung üblicherweise nur unterjährig.

Abgrenzungsaufträge

Abgrenzungsaufträge, die auch Standardaufträge genannt werden, dienen einerseits der zeitlichen Abgrenzung von aperiodisch anfallendem Aufwand. Andererseits werden sie zur Abgrenzung von betriebswirtschaftlich relevanten kalkulatorischen Istkosten sowie von Kosten, die nicht vollumfänglich monatlich weiterverrechnet werden, verwendet.

Die kalkulatorische Entlastung von Abgrenzungsaufträgen kann über eine monatliche Verrechnungsanweisung auf ein oder mehrere Zielkontierungen erfolgen, wobei feste Beträge hinterlegt werden Alternativ kann die Entlastung jedoch auch auf Basis eines kalkulatorischen Zuschlags innerhalb der Kostenrechnung erfolgen. Das Grundprinzip der geschlossenen Kostenrechnung heißt: Für jede kalkulatorische Belastung innerhalb der Kostenrechnung gibt es auch eine entsprechende Entlastung eines anderen Kontierungsobjekts in gleicher Höhe. Dies ist in aller Regel ein Abgrenzungsauftrag. Nur dadurch wird es möglich, eine Abstimmbarkeit mit der G+V der Finanzbuchhaltung herzustellen.

Beispiele für Abgrenzungsaufträge sind:

- Versicherungen und Steuern (monatliche Verrechnung aperiodisch anfallender Kosten),

- Kalkulatorische Zinsen, kalkulatorischer Unternehmerlohn (kalkulatorische Verrechnung von Auftrag an Kostenstellen),

- Material-, Fertigungs-, Verwaltungs- und Vertriebsgemeinkosten (Entlastung kalkulatorischer Zuschläge der Fertigungsaufträge, Produkte sowie des Vertriebs),

- Kalkulatorische Erlösschmälerungen wie Skonti, Boni, Provisionen (Entlastung kalkulatorischer Zuschläge der DB-Rechnung),

- Sozialkosten (Entlastung kalkulatorischer Zuschläge für Urlaubs- und Weihnachtsgeld, Berufsgenossenschaft in der Kostenstellenrechnung…),

- Monatslöhne (Entlastung kalkulatorischer Leistungslöhne auf Kostenstelle und Aufnahme der Ist-Monatslöhne),

- Werkzeug- und Vorrichtungskosten, Sondereinzelkosten des Vertriebs (Entlastung kalkulatorischer quotenmäßiger Zuschläge),

- Großreparaturen (Entlastung kalkulatorischer quotenmäßiger Zuschläge).

Abgrenzungsaufträge können mit Kosten aus folgenden Quellen belastet werden:

- aus der Finanzbuchhaltung,

- aus der Kostenstellenrechnung (Leistungsverrechnung),

- durch manuelle Eingabe in der Kostenrechnung,

- aus der innerbetrieblichen Auftragsabrechnung bzw. der Fertigungsauftragsabrechnung bei einer mehrstufigen Auftragsabrechnung,

- über Schnittstellen, z.B. aus dem Lohnprogramm bzw. aus der BDE (Monatslohnabgrenzung).

Abgrenzungsaufträge werden in der Regel nicht geplant. Sie werden normalerweise mit Ihrem Saldo an das Ergebnis verrechnet. Dabei muss die Weiterverrechnung der Aufträge auch gesplittet nach Kostenelementen möglich sein. Die Betrachtung erfolgt auch hier nur unterjährig. Die Abgrenzungsaufträge dienen, soweit sie kalkulatorische Zuschläge abgrenzen, zur Ermittlung der Qualität eines Zuschlags auf Jahresebene und ggf. der Anpassung des Zuschlags für das Folgejahr.

Die Auswertung innerbetrieblicher Aufträge kann durch Controlling- und BI-Lösungen wesentlich vereinfacht werden.

Haben Sie noch Fragen?

Wir stehen Ihnen gerne zur Verfügung!