Erfolgsfaktor Grenzplankostenrechnung - Plädoyer für ein fast vergessenes Instrument

von Jörg Carstens

Motivation für dieses Plädoyer

Quelle Pixabay

Die Grenzplankostenrechnung ist heute fast ein wenig in Vergessenheit geraten. Viele Controller können heute wenig bis gar nichts mit Begriffen wie Sollkosten, Abweichung fremder Stellen oder stufenweiser Fixkostendeckung anfangen. Auch wenn der ein oder andere Softwareanbieter damit wirbt: Wirklich gute Software zur Umsetzung der betrieblichen Konzepte sind absolute Mangelware.

Und es gibt nur wenige Unternehmen, die eine durchgängige Grenzplankostenrechnung einsetzen.

Wie ich meine, befindet sich diese Kostenrechnungsphilosophie zu Unrecht im Dornröschenschlaf.

Vielmehr ist sie hervorragend dazu geeignet, um Abweichungen differenziert zu analysieren und qualifizierte Unternehmensentscheidungen vorzubereiten. Damit kann sie sich zu einem echten Erfolgsfaktor für Unternehmen entwickeln.

Insofern freut es mich sehr, dass sich vor kurzem wieder ein Serienfertiger dafür entschieden hat, gemeinsam mit uns eine geschlossene Kostenträgererfolgsrechnung auf Basis einer Grenzplankostenrechnung einzuführen.

Dies habe ich im vorliegenden Artikel einmal zum Anlass genommen, um einige Gedanken hierzu zu formulieren.

Entwicklung und Status der Grenzplankostenrechnung

Als ich Ende der 1980er Jahre die ersten Erfahrungen bei der Einführung von Rechnungswesen-Lösungen gesammelt habe, waren die Methoden der flexiblen Plankostenrechnung nach Kilger und Plaut das Nonplusultra in der noch recht jungen Controllerszene. In den folgenden Jahren habe ich bei zahlreichen größeren und kleineren mittelständischen Unternehmen Kostenrechnungs-Lösungen auf Basis der flexiblen Plankostenrechnung zu Voll- bzw. Teilkosten implementiert.

Die eingesetzte Software stammte von Plaut, das ursprüngliche Produkt Plaut M120 wurde auch unter dem Namen MAS90 KDM (Kosten- und Deckungsbeitragsmanagement) von der IBM und ihren Partnern vertrieben.

Als mein damaliges Unternehmen, die DATAS GmbH aus Koblenz, das Produkt im Jahr 1999 von der Plaut Software GmbH erwarb, um es unter dem Namen DATAScontrolling weiterzuentwickeln, war die Nachfrage nach Lösungen für flexible Plankostenrechnungen schon nicht mehr ganz so groß wie in den Jahren zuvor.

Dieser Trend hat sich offensichtlich bis zum heutigen Tag fortgesetzt. Aber warum ist das so? Warum wird die flexible Plankostenrechnung allgemein in der Praxis so wenig eingesetzt? Immerhin wird diese Kostenrechnungsphilosophie nach meinem Kenntnisstand immer noch an den Hochschulen gelehrt, sie ist international anerkannt und an den betriebswirtschaftlichen Kernaussagen ist nicht zu rütteln.

Zugegebenermaßen ist der Aufwand deutlich höher gegenüber einer Istkostenrechnung bzw. starren Plankostenrechnung. Aber das kann doch eigentlich nicht wirklich ein Grund sein, um auf einen nicht unerheblichen Erkenntnisgewinn für die Planung des zukünftigen Unternehmenserfolgs zu verzichten.

Moderne Software, mit der man eine Grenzplankostenrechnung betriebswirtschaftlich korrekt abbilden kann, gibt es derzeit nur sehr wenige, aber es gibt sie, wie z.B. das von uns favorisierte macs complete, welches an beliebige ERP-Systeme andockbar ist.

Begriff und Funktionalität der Grenzplankostenrechnung

Wesentliche Merkmale der flexiblen Plankostenrechnung sind durch die Zuordnung sinnvoller Bezugsgrößen bzw. Leistungsarten zu den Kostenstellen eines Unternehmens und die Aufsplittung der Kosten in von diesen Leistungsarten abhängigen (= proportionalen) und nicht abhängigen (= fixen) Kosten gegeben.

Zur Analyse von Abweichungen gegenüber der analytisch ermittelten Planung werden nicht die eigentlichen Plankosten den Istkosten gegenübergestellt, sondern vielmehr die Sollkosten, die sich auf Basis der durch den Beschäftigungsgrad angepassten proportionalen Plankosten ergeben. Der Beschäftigungsgrad ergibt sich wiederum durch die Division der Istleistungsmengen der Leistungsarten je Kostenstelle durch die entsprechenden Planleistungsmengen.

Der daraus resultierende Kostenstellen-Soll-Istkosten-Vergleich ist das geeignete Instrument für eine effektive Kontrolle der Kosten, eine der Hauptaufgaben des innerbetrieblichen Rechnungswesens.

Während bei der flexiblen Plankostenrechnung zu Vollkosten die betrieblichen Leistungen mit proportionalen und fixen Kostensätzen auf die Kostenträger verrechnet werden, erfolgt dies bei der flexiblen Plankostenrechnung zu Teilkosten ausschließlich auf Basis der proportionalen Kostensätze.

Die Fixkosten werden bei diesem Verfahren en bloc in die Betriebsergebnisrechnung übergeleitet.

Dadurch wird die rechnerische Proportionalisierung der Fixkosten gegenüber der flexiblen Plankostenrechnung zu Vollkosten eliminiert.

Bei der Grenzplankostenrechnung handelt es sich um eine Weiterentwicklung der flexiblen Plankostenrechnung zu Teilkosten.

Maßgeblich an der Entwicklung seit den 1950er Jahren beteiligt waren Hans-Georg Plaut und Wolfgang Kilger.

Durch die konsequente Trennung von proportionalen und fixen Kosten ist die Grenzplankostenrechnung das optimale Instrument nicht nur zur Kostenkontrolle, sondern ebenfalls zur Gewinnermittlung und -kontrolle sowie zur Bereitstellung relevanter Informationen für die kurzfristige Unternehmenssteuerung.

Beispiele sind Verfahrensentscheidungen in der Produktion, Sortimentsentscheidungen im Vertrieb sowie kurzfristige Erfolgsrechnungen.

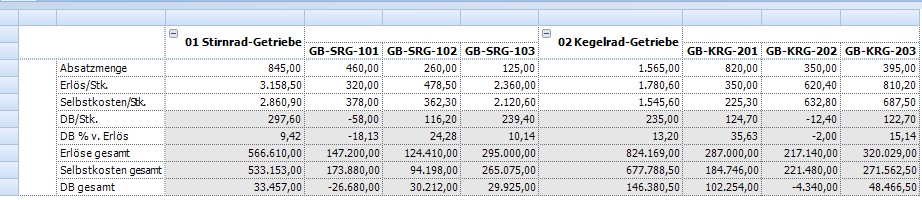

Anwendungs-Beispiel: Unterschiede zwischen einer Ergebnisrechnung auf Voll- bzw. Teilkostenbasis

Auf Vollkostenbasis (siehe Abbildung 2) wird z.B. für das Stirnrad-Getriebe GB-SRG-101 ein negativer Deckungsbeitrag ausgewiesen, da die Vollkosten durch die Erlöse nicht gedeckt werden. Es wäre falsch, hieraus den Schluss zu ziehen, dieses Produkt einzustellen, um den Gewinn zu erhöhen. Solange dies nicht mit einer Verringerung der Produktionskapazitäten einhergeht, würde eine solche Entscheidung dazu führen, dass der Deckungsbeitrag dieses Produktes wegfallen würde und die anderen Produkte die Fixkosten alleine zu tragen hätten.

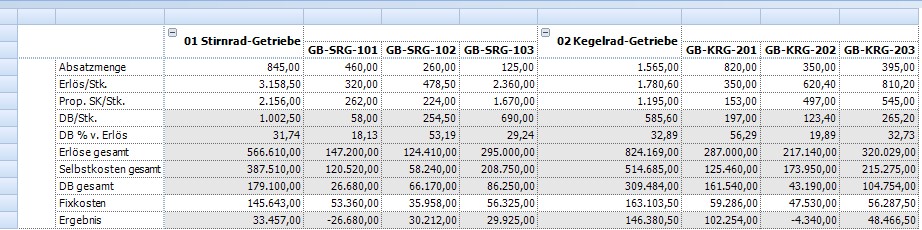

Bei einer Teilkostenbetrachtung (siehe Abbildung 3) erwirtschaftet das Stirnrad-Getriebe GB-SRG-101 sehr wohl einen positiven Deckungsbeitrag und trägt damit zur Deckung der Fixkosten bei.

Schematische Darstellung der Grenzplankostenrechnung

Abbildung 4 zeigt das vereinfachte Schema einer Grenzplankostenrechnung.

Ergänzende Anmerkungen

Die geschlossene Ergebnisrechnung basiert auf den kompletten Istdaten einer Periode und kann daher erst nach dem Abschluss der Periode ermittelt werden. Im Rahmen der stufenweisen Kostendeckung werden die Verrechnungsdifferenzen der Kostenstellen-, Kostenträger- und Deckungsbeitragsrechnung an das Ergebnis verrechnet.

Damit ist eine Abstimmung der Ergebnisse mit der Finanzbuchhaltung möglich.

Dieser recht kurze Abriss zur Grenzplankostenrechnung kann sicher nur einen groben Überblick bieten. Es lässt sich jedoch erahnen, um welches mächtige Werkzeug es sich dabei handelt.

Aus meiner Sicht ist sie absolut konkurrenzlos, wenn es um die qualifizierte Analyse von Kosten und Erfolg im Unternehmen geht. Umso unverständlicher ist es für mich, dass nicht mehr Betriebe darauf zurückgreifen.

Es gibt Anforderungen, für die der Ausweis von Vollkosten durchaus sinnvoll ist, z.B. für Inventurbewertungen, Profit-Center-Rechnungen, Betriebsvergleiche usw.

Um eine vollumfängliche Information zu erhalten und eventuelle Fehlentscheidungen zu minimieren, sollte neben der Grenzplankosten-Betrachtung der parallele Ausweis auf Vollkostenbasis erfolgen.

Deckungsbeitrags- und Betriebsergebnisrechnung bilden die Basis für Erfolgsermittlung und -kontrolle, nach Plaut ebenfalls Hauptaufgaben eines aussagefähigen innerbetrieblichen Rechnungswesens. Die Abbildung erfolgt immer nach dem Umsatzkostenverfahren für Artikel, Kunden und beliebige weitere relevante Merkmale. Um die Vergleichbarkeit über verschiedene Perioden hinweg und für unterschiedliche Merkmale zu gewährleisten, erfolgt die Bewertung von Materialeinsatz und Fertigungsleistung in der kurzfristigen Ergebnisrechnung immer zum Festpreis. Der Erfolg eines Artikels bzw. eines Kunden lässt sich im Rahmen des Vertriebscontrollings anhand des Deckungsbeitrags, also der Differenz zwischen Erlös und Grenzselbstkosten ermitteln.

Anforderung der Vollversion

Gerne stellen wir Ihnen den ungekürzten Fachartikel als PDF-Dokument zur Verfügung. Füllen Sie dazu das kurze Formular aus. Ihre Kontaktdaten werden nicht an Dritte weitergegeben.