Die wichtigsten betriebswirtschaftlichen Kennzahlen als Basis unternehmerischer Entscheidungen

Von Jörg Carstens

Einleitung

Betriebswirtschaftliche Kennzahlen sind in der Literatur schon seit vielen Jahren bekannt. Sie können als Basis für unternehmerische Entscheidungen, zur Kontrolle und zur Dokumentation wichtiger messbarer Sachverhalte im Unternehmen dienen.

Mit der Hilfe von Kennzahlen lassen sich periodische Vergleiche innerhalb des Unternehmens sowie Vergleiche zu anderen Unternehmen, Branchen etc. durchführen. Dabei können die Kennzahlen sowohl auf Planwerten als auch auf Istwerten beruhen.

Da es eindeutig definierte und allgemein anerkannte Formeln für betriebswirtschaftliche Kennzahlen gibt, lassen sich diese in den meisten Fällen recht einfach aus der Buchhaltung bzw. aus der Unternehmensplanung ableiten. Viele moderne EDV-Systeme bieten Unterstützung für die Ermittlung solcher Kennzahlen.

Das vorliegende Dokument stellt in übersichtlicher Form die wichtigsten betriebswirtschaftlichen Kennzahlen vor und erklärt wie sie ermittelt werden.

Betriebswirtschaftliche Kennzahlen im Überblick

Betriebswirtschaftliche Kennzahlen lassen sich grundsätzlich in absolute und relative Kennzahlen gliedern.

Absolute Kennzahlen können betriebswirtschaftliche Einzelwerte, Summen oder Differenzen sein wie z.B. Cashflow oder Deckungsbeitrag.

Bei relativen Kennzahlen werden zwei oder mehr betriebswirtschaftliche Werte miteinander verknüpft, um die Aussagekraft zu erhöhen.

Außerdem lassen sich Kennzahlen nach dem zugrundeliegenden Sachverhalt in Erfolgskennzahlen, Liquiditätskennzahlen, Rentabilitätskennzahlen sowie Kennzahlen zur Vermögensstruktur, zur Kapitalstruktur und zur Umschlagshäufigkeit gliedern.

Erfolgskennzahlen

Erfolgskennzahlen dienen der Ermittlung des Unternehmenserfolgs. Relative Erfolgskennzahlen orientieren sich entweder am Gewinn oder am Unternehmenswert. Diese entstanden aus dem Shareholder-Value-Ansatz und der häufigen Kritik an gewinnorientierten Kennzahlen wie beispielsweise dem ROI.

EBIT

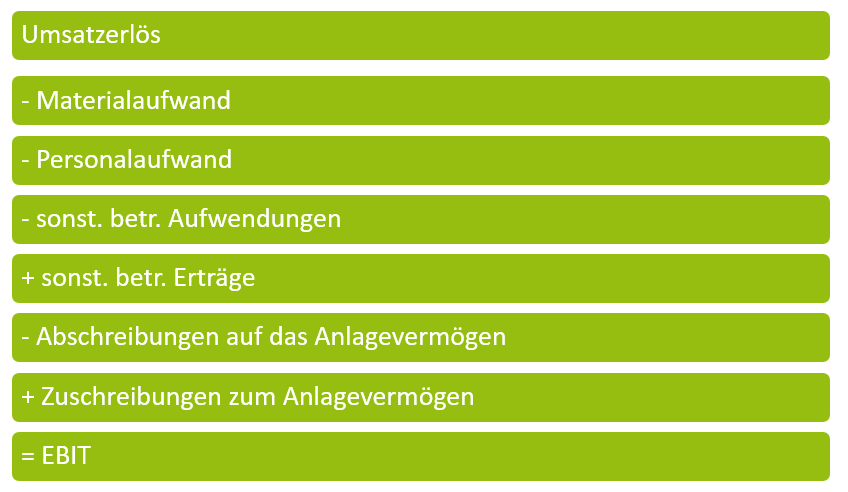

Der EBIT (engl. earnings before interest and taxes) ist eine absolute Kennzahl und heißt wörtlich übersetzt „Gewinn vor Zinsen und Steuern“. Er weist den betrieblichen Gewinn eines Unternehmens in einem bestimmten Zeitraum aus.

In der Praxis hat der EBIT, entgegen dem, was die Bezeichnung „Gewinn vor Zinsen und Steuern“ vermuten lässt, jedoch die Bedeutung von „Gewinn vor Finanzergebnis, außerordentlichem Ergebnis und Steuern“. Es werden also außerordentliche (einmalige) Kosten und Aufwendungen ebenso ignoriert wie Zinsen, sonstige Finanzierungsaufwendungen oder -erträge und Steuern, weil alle diese Positionen nicht durch die eigentliche betriebliche Tätigkeit entstanden sind. Der EBIT ermittelt sich gemäß nebenstehender Abbildung.

Anhand des EBIT können Finanzanalysten und Controller zum Beispiel den betrieblichen Gewinn verschiedener Geschäftsjahre, Quartale oder Unternehmensbereiche direkt vergleichen, ohne dass die Resultate durch schwankende Steuersätze, Zinsaufwendungen oder sonstige außerordentliche Faktoren verzerrt werden.

Eine verwandte Kennzahl ist der EBITDA (engl. earnings before interest, taxes, depreciation and amortization). Hier werden zusätzlich die Abschreibungen eliminiert.

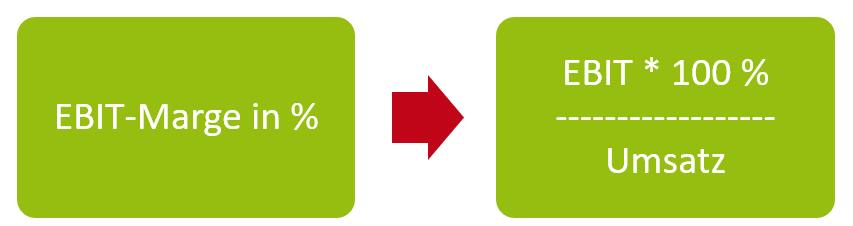

Eine weitere verwandte, allerdings relative Kennzahl ist die EBIT-Marge. Die EBIT-Marge (englisch: EBIT margin) ist das Verhältnis von EBIT zu Umsatz:

Ähnlich wie die Umsatzrendite sagt die EBIT-Marge etwas über die Rentabilität eines Unternehmens aus, ist aber wie das EBIT unabhängig von Finanzergebnis, außerordentlichen Positionen und Steuern.

Die EBIT-Marge dient häufig als Grundlage für Rentabilitätsziele, zum Beispiel: Erreichen einer EBIT-Marge von mindestens 9 % innerhalb der kommenden zwei Geschäftsjahre.

Cashflow

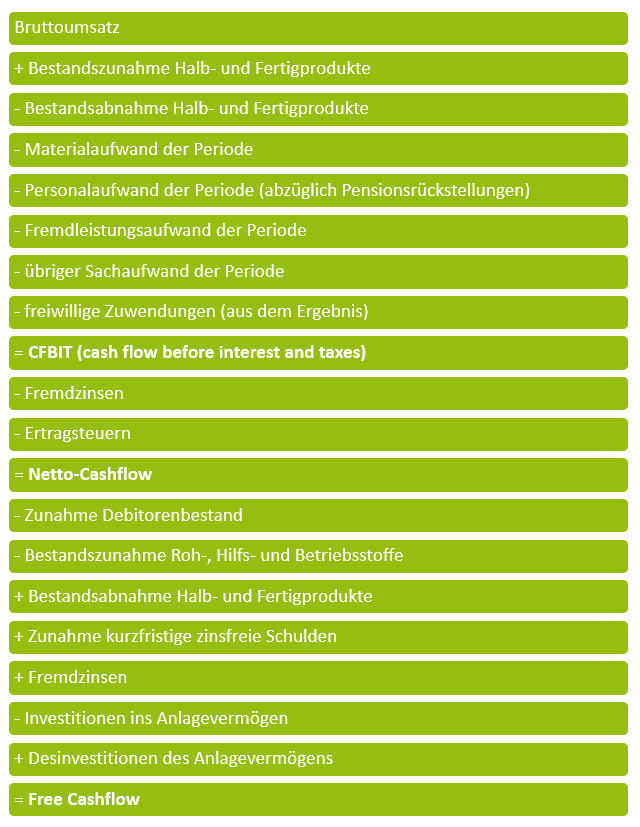

Der Cashflow ist eine absolute Kennzahl aus der Bilanzanalyse. Er stellt einen Indikator für die Finanzkraft eines Unternehmens dar, d.h. vor allem für dessen Möglichkeiten, aus eigener Kraft Investitionen zu finanzieren, Steuern zu bezahlen bzw. Schulden zu tilgen. Der Cashflow ist vermutlich die betriebswirtschaftliche Kennzahl mit der größten Verbreitung.

Grundsätzlich unterscheidet man 2 Verfahren der Cashflow-Ermittlung, nämlich die direkte und die indirekte Ermittlung. Die direkte Ermittlung ist recht aufwändig.

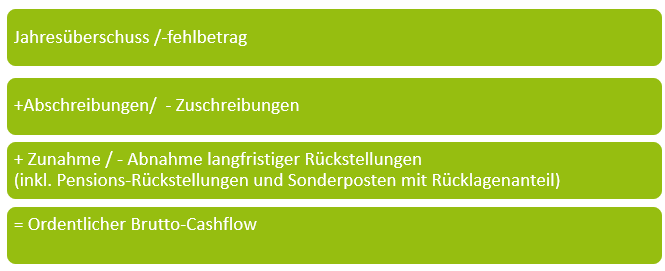

Deshalb findet man am häufigsten die indirekte Ermittlung des Cashflows, wobei es hier zahlreiche Varianten gibt. Die einfachste Variante ist der Ordentliche Brutto-Cashflow:

Deckungsbeitrag

Der Deckungsbeitrag (engl. contribution margin) ist die Differenz zwischen den erzielten Erlösen (=Umsatz) und den variablen Kosten einer Periode. Es handelt sich also um den Betrag, der zur Deckung der Fixkosten zur Verfügung steht.

Deckungsbeiträge werden meistens auf verschiedenen Verdichtungsebenen (Vertriebsstruktur, Produktstruktur…) ermittelt. Dadurch ist es in aller Regel nur möglich, Deckungsbeiträge mit Hilfe von moderner Business Intelligence-Software zu ermitteln. Dabei wird der Umsatz durchgängig um Retouren und Wertgutschriften sowie kalkulatorische Skonti, Boni, Fracht- und Verpackungskosten bereinigt. Der sog. Deckungsbeitrag 1 wird klassisch durch den Abzug der variablen Anschaffungs- und Herstellkosten vom bereinigten Umsatz ermittelt.

Inhaltsverzeichnis des kompletten PDF-Dokumentes

Das PDF-Dokument welches Sie unten kostenlos abrufen können hat folgenden Inhalt:

- Einleitung

- Betriebswirtschaftliche Kennzahlen im Überblick

- Erfolgskennzahlen

- EBIT

- Cashflow

- Deckungsbeitrag

- Liquiditätskennzahlen

- Liquidität 1. Grades (Cash Ratio)

- Liquidität 2. Grades (Acid Test Ratio)

- Liquidität 3. Grades (Current Ratio)

- Working Capital

- Anlagedeckung

- Rentabilitätskennzahlen

- Eigenkapitalrentabilität

- Gesamtkapitalrentabilität

- Umsatzrentabilität

- Return on Investment

- Vermögenskennzahlen

- Anlageintensität

- Arbeitsintensität

- Vorratsintensität

- Kennzahlen zur Kapitalstruktur

- Eigenkapitalquote

- Fremdkapitalquote

- Verschuldungsgrad

- Kennzahlen zur Umschlagshäufigkeit

- Kapitalumschlagshäufigkeit

- Lagerumschlagshäufigkeit

- Abschließende Bemerkung

Anforderung der Vollversion

Gerne stellen wir Ihnen den ungekürzten Fachartikel als PDF-Dokument zur Verfügung. Füllen Sie dazu das kurze Formular aus. Ihre Kontaktdaten werden nicht an Dritte weitergegeben.